A股卖茶怎么就这么难?

A股有酒没茶的历史或将被改写

近日,中国茶叶和澜沧古茶同日披露IPO招股书,同时向A股发起冲击。

说起来,茶叶算是中国历史最悠久的商品之一,中国也是茶叶产销大国,茶叶品牌、制茶企业遍地开花,但A股3000多家上市公司,没有一家以茶叶为主营业务。

深深宝A1992年上市时,旗下业务包括茶叶,算是仅有的茶叶概念股,不过之后茶叶业务日渐边缘化,如今公司已更名为深粮控股(000019.SZ),主营业务为粮油贸易。

到A股卖茶叶,怎么就这么难?

港股、新三板有多家茶叶企业,但大多数活得并不好。坪山茶业更名为区块链集团,后被勒令清盘;近日,龙润茶被港交所要求退市;茶叶上市公司老大天福,刚走出规模增长泥潭,又陷入增收不增利的怪圈;在新三板挂牌的八马茶业、七彩云南等,则集体终止挂牌。

行业难做,大片亏损

7月3日,普洱澜沧古茶股份有限公司(简称“澜沧古茶”)披露IPO招股书,拟登陆深交所募资6.28亿元,主要用于营销网络建设和仓储中心建设。

公司主要产品为普洱茶,2017年-2019年,公司营业收入分别为2.50亿元、2.99亿元、3.80亿元,归母净利润分别为5729.08万元、7559.45万元、8116.71万元。

报告期公司业绩增长,与近年普洱茶行情高涨直接相关。

斑马消费通过福建白茶网查询澜沧古茶普洱茶批发零售报价发现,近年价格普涨迅猛。以公司单价最高的2016款澜沧古茶·乌金为例,该产品2018年7月7日和2019年7月7日的报价为2680元/盒,2020年7月7日的报价为5980元。公司单价最低的0081系列2013年小沱,最新报价为58元/沱,2017年7月7日的单价为23元。

价格上涨,销量在下滑。2017年-2019年,公司茶叶销量分别为611.71吨、527.14吨、537.35吨。

即便整体价格不断上涨,公司的毛利率却在下滑。报告期内,公司综合毛利率分别为65.56%、64.03%、61.94%。受毛利率下滑、费用率走高等因素影响,公司近年盈利能力有所下滑,2017年-2019年净利率分别为22.92%、25.28%、21.36%。

普洱行情看涨,其他茶叶品种,就没有这么幸运了。

与澜沧古茶同日披露IPO招股书的中国茶叶,是中粮旗下的综合性茶叶企业,在黑茶、乌龙茶、红茶、白茶领域都占据相当的市场空间。

2017年-2019年中国茶叶的总销量在不断上涨,营业收入亦随之上涨,净利润却呈现下滑趋势。报告期内,公司营业收入分别为12.29亿元、14.90亿元、16.28亿元,归母净利润分别为1.75亿元、1.45亿元、1.66亿元,净利率从14.24%降至10.20%。

港股曾吸纳了多家中国茶叶行业的中坚力量,但各家公司情势都不乐观。龙润茶(02898.HK)和坪山茶业,已经到了濒临退市的境地。

龙润茶2017年停牌至2019年,2019年底被要求退市,2020年5月公司提出异议,次月底强行发布截至2020年一季度的全年业绩公告。公告显示,公司最新财年收入5712万港元,同比下降39.76%,亏损7068.2万港元,亏损额接近翻倍。

坪山茶业2017年底更名为区块链集团蹭热点,因破产在2019年被勒令清盘,该公司目前仍处于挣扎之中。

2018年7月,中国天化工更名为信阳毛尖(00362.HK),涉足茶叶业务。2019年下半年,公司收入1.50亿港元,亏损5144.8万港元。2020年初,公司决定退出茶业业务,5月份拟再度更名为中国新经济集团控股有限公司。

前几年在新三板市场热火朝天的茶叶板块,如今偃旗息鼓。2018年-2019年前后,八马茶业、七彩云南、梅山黑茶、中吉号相继终止挂牌,谢裕大则终止上市辅导。

业绩预期难料

对于一家拟上市公司,不能只看报告期业绩,更应该关注成长性、持续盈利能力等预期空间。

澜沧古茶因普洱行情坚挺,近年大规模囤积普洱茶,导致经营性现金流下滑。2017年-2019年,公司经营性现金流分别为7651.69万元、-1911.76万元、5857.77万元。

同期,公司存货余额分别为2.82亿元、3.83亿元、4.14亿元,占总资产的比例分别为61.97%、66.77%、56.27%,存货余额及占比较高。

茶企囤积普洱,就和黄金珠宝企业囤积黄金,玉石企业囤积原石一样,带有一定的赌性。

有因为价格暴涨而赚到盆满钵溢的可能,便有价格下跌影响公司业绩的风险。

包括普洱在内,整个茶叶行业的业绩,均与行情相关。

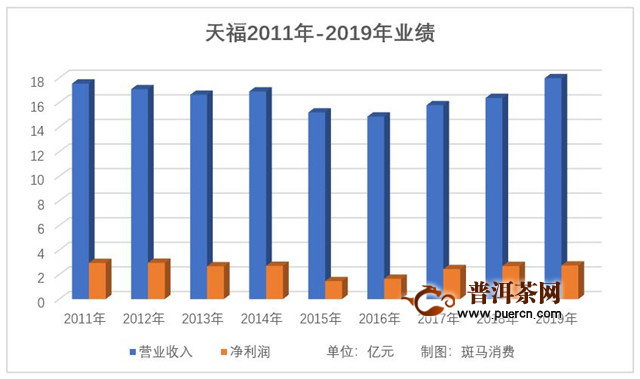

如果说龙润茶、坪山茶业、信阳毛尖的亏损,更主要的是自身原因,那么行业老大天福上市后业绩原地踏步,受行情影响的因素更大。

2011年,天福(06868.HK)登陆港交所,当年,公司收入、归母净利润分别为17.53亿元、2.94亿元,后业绩走出V字型趋势,8年之后的2019年,公司收入、归母净利润分别为17.97亿元、2.73亿元。

茶叶行业普遍存在着高毛利、高费用的特点。2017年-2019年,澜沧古茶、天福等公司的毛利率稳定在60%,中国茶叶因贸易业务较多,毛利率略低,也超过40%。

随着茶叶企业开店、运营、推广等成本继续增长,茶叶需求总体平稳、价格随行情波动等原因,茶企预期的盈利空间将进一步收缩。

本文来自投稿,不代表英格兰vs美国实时比分 立场,如若转载,请注明出处://www.eagle1author.com/xinwen/toutiao/122860